BWL

Abschlussprüfung Teil 2

- Angebotsvergleich

- Handelskalkulation

- Break-Even-Point / Gewinnschwelle

- EPK's

- Bilanzen

- Einfacher Buchungssatz

- Lineare Abschreibungen

- Bestellverfahren

- Projektmanagement - Magisches Dreieck und Methoden

Angebotsvergleich

Vergleich von Angeboten verschiedener Lieferanten, Unternehmen und Läden, von denen Leistungen in Form von Produkten oder Dienstleistungen bezogen werden

Ziel: Bestimmung des günstigsten Lieferanten

Faktoren:

- Transport- und Verpackungskosten

- Rabatte, Boni, Skonti, Sonderangebote

- Lieferzeiten bzw. Lieferfristen

- Verhandlungsmöglichkeiten

Quantitativer Angebotsvergleich: Preisvergleich

- anhand von Listeneinkaufspreis, Preisnachlässen, Bezugskosten

- Preisbestimmung gleich wie bei Handelskalkulation vorwärts, bis Bezugspreis

Qualitativer Angebotsvergleich:

- weiche Kriterien, die jedes Unternehmen für sich selbst bestimmt

- z. B. Service, Garantie, Verbrauch, …

- Beispiel für einen qualitativen Angebotsvergleich

Angebot 1 schneidet beim qualitativen Angebotsvergleich besser ab und sollte deswegen genommen werden.Kriterien Gewichtung Angebot 1 Angebot 2 Punkte gewichtete

PunkteGründe Punkte gewichtete

PunkteGründe Preis 35 2 70 billiger 1 35 teurer Lieferzeit 20 1 20 6 Wochen 2 40 2 Wochen Garantie 25 2 50 3 Jahre 1 25 2 Jahre CO2-Bilanz 20 1 20 höher 2 40 niedriger Summe 100 160 140

Lieferantenbewertungstabelle:

- Tabelle, in der quantitative und qualitative Kriterien gewichtet und bewertet werden. Auf Basis dieser Gewichtung folgt Entscheidung.

Handelskalkulation

Allgemein

| von Hundert | (Wert / 100) * Prozent |

| in Hundert | (Wert / (100 – Prozent)) * Prozent |

| auf Hundert | (Wert / (100 + Prozent)) * Prozent |

Vorwärtskalkulation

Ziel: Bestimmen zu welchem Preis man ein Produkt verkaufen kann

Gegeben ist der Einkaufspreis und man bestimmt den Verkaufspreis

| Schritt | in % | Wert | Berechnung | |

|---|---|---|---|---|

| Einkaufspreis (brutto) | 1,785.00 | |||

| - MwSt. | 19 | 285.00 | ((Preis(brutto) / (100 + MwSt)) * MwSt | auf Hundert |

| Einkaufspreis (netto) | 1,500.00 | |||

| - Lieferrabatt | 10 | 150.00 | (Einkaufspreis / 100) * Lieferrabett | von Hundert |

| Zieleinkaufspreis | 1,350.00 | |||

| - Lieferskonto | 2 | 27.00 | (Zieleinkaufspreis / 100) * Lieferskonto | von Hundert |

| Bareinkaufspreis | 1,323.00 | |||

| + Bezugskosten | 50.00 | |||

| Bezugspreis | 1,373.00 | |||

| + Handlungskosten | 20 | 274.60 | von Hundert | |

| Selbstkosten | 1,647.60 | |||

| + Gewinn | 20 | 329.52 | (Selbskosten / 100) * Gewinn | von Hundert |

| Barverkaufspreis | 1,977.12 | |||

| + Kundenskonto | 2 | 40.35 | (Barverkaufspreis / (100 – Kundenskonto)) * Kundenskonto | in Hundert |

| Zielverkaufspreis | 2,017.47 | |||

| + Kundenrabatt | 15 | 356.02 | (Zielverkaufspreis / (100 – Kundenrabatt)) * Kundenrabatt | in Hundert |

| Verkaufspreis (netto) | 2,373.49 | |||

| + MwSt. | 19 | 450.96 | ((Verkaufspreis(netto) / 100) * MwSt | von Hundert |

| Verkaufspreis (brutto) | 2,824.46 |

Rückwärtskalkulation

Ziel: Bestimmen zu welchem Preis wir ein Produkt einkaufen müssen

Gegeben ist der Verkaufspreis und man bestimmt den Einkaufspreis

| in % | Wert | Berechnung | ||

|---|---|---|---|---|

| Verkaufspreis(brutto) | 2,618.00 | |||

| - MwSt. | 19 | 418.00 | ((Verkaufspreis(brutto) / (100 + MwSt)) * MwSt | auf Hundert |

| Verkaufspreis(netto) | 2,200.00 | |||

| - Kundenrabatt | 15 | 330.00 | (Verkaufspreis(netto) / 100) * MwSt | von Hundert |

| Zielverkaufspreis | 1,870.00 | |||

| - Kundenskonto | 2 | 37.40 | (Zielverkaufspreis / 100) * Kundenskonto | von Hundert |

| Barverkaufspreis | 1,832.60 | |||

| - Gewinn | 20 | 305.43 | ((Barverkaufspreis / (100 + Gewinn)) * Gewinn | auf Hundert |

| Selbstkosten | 1,527.17 | |||

| - Handlungskosten | 20 | 254.53 | ((Selbstkosten / (100 + Handlungskosten)) * Handlungskosten | auf Hundert |

| Bezugspreis | 1,272.64 | |||

| - Bezugskosten | 50.00 | |||

| Bareinkaufspreis | 1,222.64 | |||

| + Lieferskonto | 2 | 24.95 | ((Bareinkaufspreis / (100 – Lieferskonto)) * Lieferskonto | in Hundert |

| Zieleinkaufspreis | 1,247.59 | |||

| + Lieferrabatt | 10 | 138.62 | ((Zieleinkaufspreis / (100 – Lieferrabatt)) * Lieferrabatt | in Hundert |

| Einkaufspreis(netto) | 1,386.21 | |||

| + MwSt. | 19 | 263.38 | (Einkaufspreis(netto) / 100) * MwSt | von Hundert |

| Einkaufspreis(brutto) | 1649.59 |

Differenzkalkulation

Ziel: Berechnung von Gewinn in Euro und Prozent(%)

Gegeben ist Einkaufspreis und Verkaufspreis

| Schritt | in % | Wert | Berechnung | |

|---|---|---|---|---|

| Einkaufspreis(brutto) | 1,725.50 | |||

| - MwSt | 19 | 275.50 | ((Preis(brutto) / (100 + MwSt)) * MwSt | auf Hundert |

| Einkaufspreis(netto) | 1,450.00 | |||

| - Lieferrabatt | 10 | 145.00 | (Einkaufspreis / 100) * Lieferrabett | von Hundert |

| Zieleinkaufspreis | 1,305.00 | |||

| - Lieferskonto | 2 | 26.10 | (Zieleinkaufspreis / 100) * Lieferskonto | von Hundert |

| Bareinkaufspreis | 1,278.90 | |||

| + Bezugskosten | 50.00 | |||

| Bezugspreis | 1,328.90 | |||

| + Handlungskosten | 20 | 265.78 | von Hundert | |

| Selbstkosten | 1,594.68 | |||

|

+ Gewinn |

14.92 | 237.92 |

Wert = Barverkaufspreis - Selbstkosten Prozent = (Wert * 100) / Selbskosten |

|

| Barverkaufspreis | 1,832.60 | |||

| + Kundenskonto | 2 | 37.40 | (Zielverkaufspreis / 100) * Kundenskonto |

von Hundert |

| Zielverkaufspreis | 1,870.00 | |||

| + Kundenrabatt | 15 | 330.00 | (Verkaufspreis(netto) / 100) * Kundenrabatt | von Hundert |

| Verkaufspreis(netto) | 2,200.00 | |||

| + MwSt | 19 | 418.00 | (Verkaufspreis(brutto) / (100 + MwSt)) * MwSt | auf Hundert |

| Verkaufspreis(brutto) | 2,618.00 |

Eigenproduktion

| in % | Wert | Berechnung | ||

|---|---|---|---|---|

| Materialeinzelkosten | 14.77 | |||

| + Materialgemeinkosten 6,5 % | 6,5 % | 0.96 | (Materialeinzelkosten / 100) * Materialgemeinkosten | von Hundert |

| = Materialkosten | 15.73 | |||

| + Fertigungslöhne | 20.42 | |||

| + Fertigungsgemeinkosten | 150 % | 30,63 | (Fertigungslöhne / 100) * Fertigungsgemeinkosten | von Hundert |

| + Sondereinzelkosten Fertigung | 12.55 | |||

| = Fertigungskosten | 63.60 | |||

| = Herstellkosten | 79.33 | Materialkosten + Fertigungskosten | ||

| + Verwaltungsgemeinkosten | 17,4 % | 13.80 | (Herstellkosten / 100) * Verwaltungsgemeinkosten | von Hundert |

| + Vertriebsgemeinkosten | 8 % | 6.35 | (Herstellkosten / 100) * Vertriebsgemeinkosten | von Hundert |

| = Selbstkosten | 99.48 | |||

| + Gewinn | 11 % | 10,94 | (Selbskosten / 100) * Gewinn | von Hundert |

| = Barverkaufspreis | 110.43 | |||

| + Kundenskonto | 3 % | 3.42 | (Barverkaufspreis / (100 – Kundenskonto)) * Kundenskonto | in Hundert |

| = Zielverkaufspreis | 113.85 | |||

| + Kundenrabatt | 10 % | 12.65 | (Zielverkaufspreis / (100 – Kundenrabatt)) * Kundenrabatt | in Hundert |

| = Netto-Listenverkaufspreis | 126.50 |

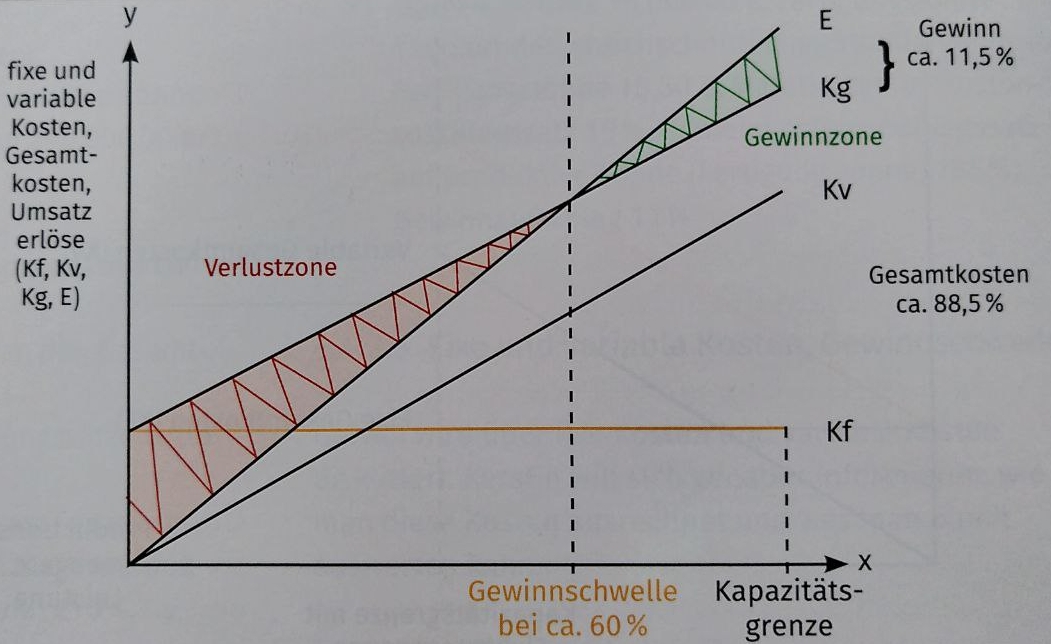

Break-Even-Point / Gewinnschwelle

- Punkt ab dem der Gesamtumsatz die Gesamtkosten deckt

- Grundsätzliche Fragen:

- Wie viele Teile von einem Produkt müssen produziert und abgesetzt werden, damit die Kosten gedeckt sind?

- Wie viel Umsatz muss gemacht werden, um die Kosten zu decken?

- Berechnungsarten

Grafische Bestimmung |

|

|

E = Erlöse Kg = Gesamtkosten (variable Kosten + fixe Kosten) Kv = variable Kosten Kf = fixe Kosten |

|

algebraische Bestimmung

|

|

|

E = Erlöse Kg = Gesamtkosten e = Erlöse pro Stück Kf = fixe Kosten kv = variable Stückkosten x = Stückzahl |

E = Kg x * e = Kf + x * kv | - (x * kv) (x * e) - (x * kv) = Kf x * (e - kv) = Kf x = Kf / (e - kv) |

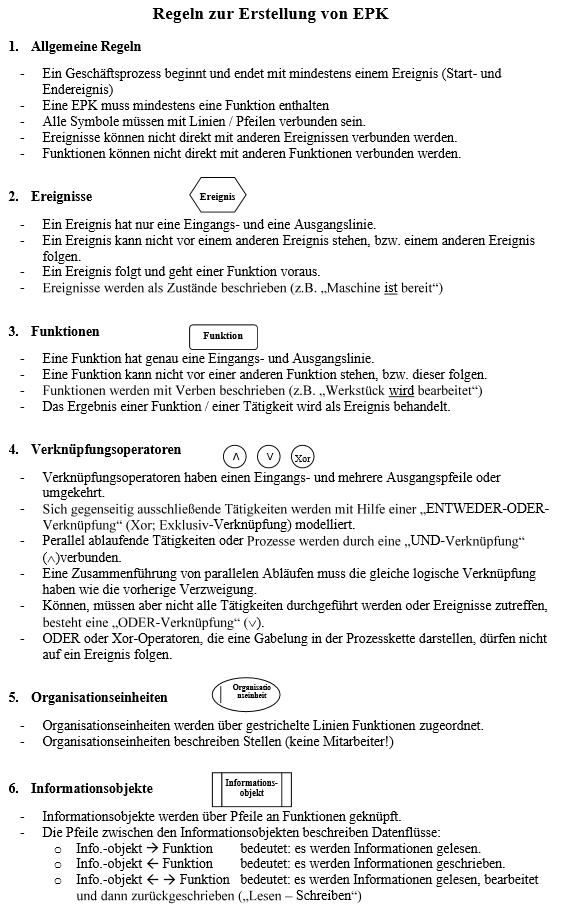

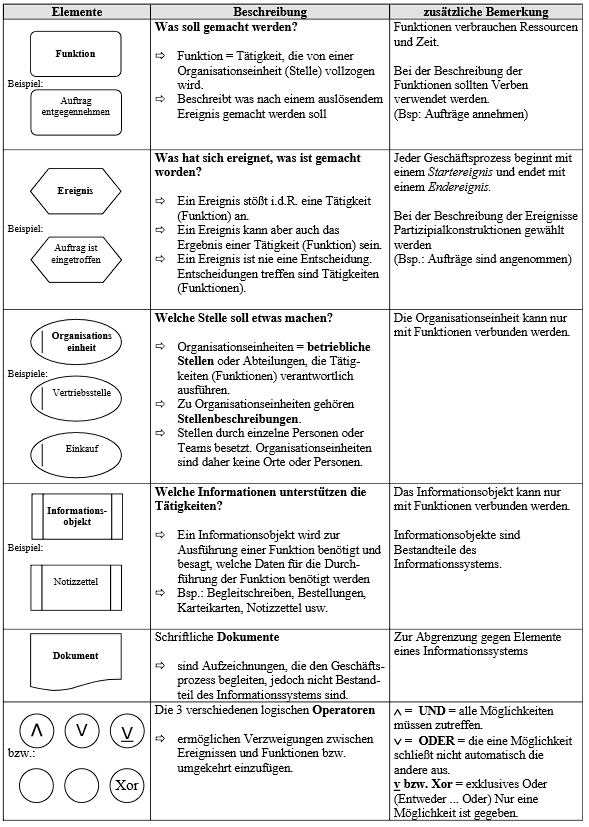

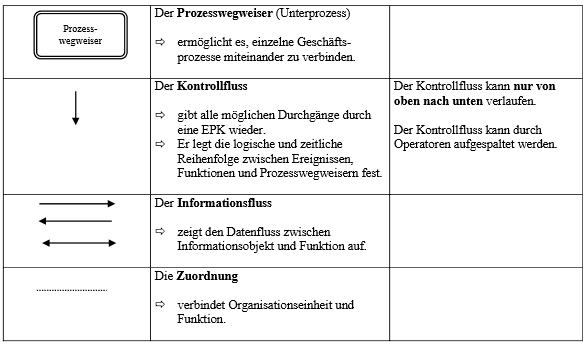

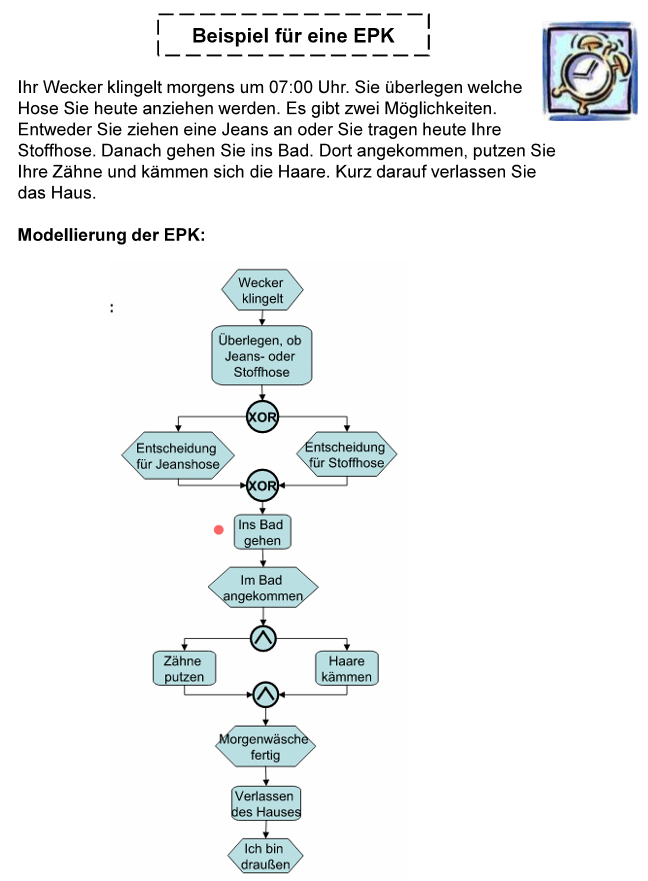

EPK's

Wozu dient eine EPK

Bei einer EPK handelt es sich um eine Ereignissgesteuerte Prozesskette, bedeutet Geschäftsprozesse werden grafisch dargestellt um Sie zu optimieren und kosten zu sparen. Hierzu wird der Geschäftsprozess in seine einzelnen Vorgänge aufgeteilt und gezeichnet. Bei der Erstellung von EPKs sind folgende Regeln und Darstellungen zu beachten:

Beispiel einer EPK

Bilanzen

Was ist eine Bilanz:

In einer Bilanz wird das Kapital (Passiva) und das Vermögen (Aktiva) zu einem bestimmten Zeitpunkt gegenübergestellt. Hierbei muss aktiv und passiv immer der genau selben Summe entsprechen.

Wozu dient eine Bilanz:

Mit Hilfe einer Bilanz kann eine Übersicht über das Vermögen mit all seinen Bestandteilen und des Kapitals mit seiner Herkunft eines Unternehmens dargestellt werden. Des weiteren wird eine Bilanz vom Finanzamt gefordert.

Bestandteile einer Bilanz:

Vermögensseite (aktiv):

Hier steht unter anderem das Anlagevermögen als erstes: Darunter sind alle Dinge zu verstehen, die längere Zeit im Unternehmen verbleiben sollen wie z.B. Grundstücke, Maschinen, Lizenzen oder auch Wertpapiere.

Umlaufvermögen: Vorräte, Guthaben auf Bankkonten, Kassenguthaben, Forderungen, Schecks.

Kapitalseite (passiv):

Eigenkapital:

- Gekennzeichnetes Kapital = Kapitaleinlagen von Gesellschaftern bei Gründung

- Kapitalrücklagen = Finanzielle Reserven die gesetzlich vorgeschrieben sind. Werden vorrangig durch Aktienausgaben gebildet.

- Gewinnrücklagen = Finanzielle Reserven, die aus einem Teil des jährlichen Gewinns einbehalten werden.

- Gewinn- Verlust-Vortrag = Restgewinn aus dem Vorjahr der übriggeblieben ist. Selbes für Verlust.

- Jahresüberschuss / Fehlbetrag = Gewinn nach Abzug aller Steuern oder Verlust.

Fremdkapital:

- Bei der Ausgabe von Anleihen leiht der Käufer dem Unternehmen Kapital. Dem Unternehmen entstehen somit Verbindlichkeiten durch den Verkauf von Wertpapieren.

- Erhaltene Anzahlungen entstehen, wenn ein Kunde einen Teil der Rechnungssumme vor der Lieferung oder Leistungserbringung begleicht.

- Verbindlichkeiten gegenüber Kreditinstituten entstehen durch die Aufnahme von Darlehen, Lieferantenkrediten oder Obligationen.

- Verbindlichkeiten aus Lieferungen und Leistungen sind finanzielle Verpflichtungen des Unternehmens gegenüber Lieferanten, deren offene Rechnungen noch nicht beglichen wurden.

- Sonstige Verbindlichkeiten, das sind z. B. Sozialversicherungsbeiträge.

Gesamtkapital: Ist das Eigenkapital - Fremdkapital

Anleitung (am Beispiel der Übungsaufgabe von Frau Danilovic):

- Bilden von Aktiva und Passiva

- Aktiva: Positionen die im Besitz sind (z.B. Grundstücke, Geschäftsausstattung, Kasse und Bank)

- Passive: Schulden und Eigenkapital (z.B. Verbindlichkeiten, Darlehen, Hypotheken)

Eigenkapital = Summe(Aktiva) - Summe(Passiva)

- Bilden von Buchungsätzen: Es gilt dabei immer Passiva an Aktiva

- Bilden von T-Konten:

- Aktiva haben Anfangsbestand im SOLL

- Passiva haben Anfangsbestand im HABEN

- Durchführen der Buchungssätze:

- Buchungssätze sind wie folgt zu lesen SOLL [Betrag] an HABEN [Betrag]

- Betrag wird beim Passivkonto in SOLL eingetragen und beim Aktivkontokonto in HABEN

- Verrechnung: Schlussbestand = Anfangsbestand - Buchung (in SOLL oder HABEN)

Wichtig: Bilanz muss ausgeglichen sein! - Schlussbilanz: Verrechnen von allen Aktiv- und Passivkonten

Einfacher Buchungssatz

Grundlagen

- Jeder Geschäftsvorfall erzeugt mindestens eine Soll-Buchung und eine Haben-Buchung.

- Der Buchungssatz gibt an, auf welchen Konten ein Geschäftsvorfall im Soll und im Haben zu buchen ist

Regeln

- Welche Konten beeinflusst der Geschäftsvorfall?

- Was für Konten sind das? Aktivkonten, Passivkonten

- Liegt auf dem entsprechenden Konto eine Mehrung oder Minderung vor?

- Ermitteln, auf welcher Seite des Kontos (Soll oder Haben) zu buchen ist!

- Bilden Sie den Buchungssatz! Zuerst wird das Soll-Konto genannt und das Haben-Konto zuletzt. Verbunden werden die beiden Konten mit „an“

Wichtig: Das Wort „an“ hat keine weitere Bedeutung und stellt im Sinne der Wortlogik keine Richtungsangabe dar.

Bsp: Bank an Kasse bedeutet nämlich nicht, das Geld auf die Kasse eingezahlt wird. Bank im Soll und Kasse im Haben gebucht bedeutet, das die Bank zunimmt und der Kassenbestand abnimmt.

Der einfache Buchungssatz

Ein Buchungssatz, bei dem nur zwei Konten betroffen sind, wird als einfacher Buchungssatz bezeichnet

|

Geschäftsvorfall |

Abarbeitung der obigen 5 Regeln zum Buchungssatz |

|

Ein Kunde begleicht unsere Forderung über 1000 € durch Banküberweisung |

|

|

Wir bezahlen unsere Verbindlichkeiten an einen Lieferanten über 1000 € durch Banküberweisungen |

|

Lineare Abschreibungen

Bei der linearen oder auch planmäßigen Abschreibung wird ein Zeitraum festgelegt, über welchen ein Wirtschaftsgut in gleichbleibenden Abständen wertverlust erfährt und abgeschrieben wird.

Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode. Sie geht davon aus, dass die Abnutzung bzw. der Wertverlust konstant über die Jahre ist. Im Jahr der Anschaffung bzw. Herstellung ist eine zeitanteilige Abschreibung auf Monatsbasis vorzunehmen.

Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer.

Der Abschreibungsaufwand wird gleichmäßig über die Jahre verteilt — allerdings nehmen die Gesamtkosten des Anlageguts in der Regel über die Laufzeit aufgrund steigender Wartungs- und Reparaturkosten zu.

Beispiel für lineare Abschreibung

Ihr Unternehmen schafft zum 1. Januar 2022 eine Workstation im Wert von netto (d. h. ohne Umsatzsteuer) 3000 € an.

Diese 3000 € stellen die Anschaffungskosten des Anlagevermögens und somit die Abschreibungsbasis dar.

Die Nutzungsdauer der Workstation beträgt 5 Jahre.

Die lineare Abschreibung pro Jahr lässt sich mit folgender Formel berechnen:

Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer = 3000 € / 5 Jahre = 600 € pro Jahr.

Der Abschreibungsverlauf stellt sich wie folgt dar:

| 2022 | 2023 | 2024 | 2025 | 2026 | |

| Buchwert zum 1. Januar des Geschäftsjahres | 3000,00 € | 2400,00 € | 1800,00 € | 1200,00 € | 600,00 € |

| Abschreibung im Geschäftsjahr | 600,00 € | 600,00 € | 600,00 € | 600,00 € | 600,00 € |

| Buchwert zum 31. Dezember des Geschäftsjahres | 2400,00 € | 1800,00 € | 1200,00 € | 600,00 € | 0,00 € |

Am Ende des 5. Jahres der Nutzung – zum 31. Dezember 2026 – ist die Maschine vollständig auf 0 abgeschrieben.

Erinnerungswert 1 Euro.

Oftmals wird nicht auf 0 € abgeschrieben, sondern auf einen sogenannten Erinnerungswert bzw. Merkposten von 1 €.

Damit wird deutlich gemacht, dass der Vermögensgegenstand sich noch im Anlagevermögen befindet, aber bereits vollständig abgeschrieben ist. Eine Ausbuchung erfolgt dann bei Abgang des Anlageguts durch Veräußerung oder Verschrottung (wenn der Vermögenswert also wirklich nicht mehr da ist).

Bestellverfahren

Bestellpunktverfahren

Verfahren, um den Lagerbestand zu wahren. Bestellung wird beim Meldebestand oder am Bestellpunkt ausgelöst.

- Begriffe:

- Meldebestand: Lagerbestand, an dem eine Bestellung ausgelöst wird

- Mindestbestand: Menge, die nie unterschritten werden darf

- Bestellmenge: Menge, die zum Bestellzeitpunkt bestellt werden soll

- Vorteile:

- niedrigere Lagerkosten (als beim Bestellrhythmusverfahren)

- schnelle Reaktion auf sinkenden Bestand

- Mindestbestand kann niedriger gehalten werden, da Meldebestand ausschlaggebend für die Bestellung ist

- Nachteile:

- höhere Personalkosten, da Bestände kontrolliert werden müssen

- nicht sinnvoll beim schwankendem Verbrauch, da dieser nicht eingeschätzt werden kann

- Rechnung

- Bestellpunkt-Losgrößen-Verfahren (s,q-Politik): zuvor festgelegte Menge (q = optimale Bestellmenge) wird bestellt, wenn Meldebestand (s) erreicht

- Bestellpunkt-Lagerniveau-Verfahren(s,S-Politik): Lager wird beim Erreichen des Meldebestands (s) auf den ursprünglichen Sollbestand (S) aufgefüllt

Bestellrhythmusverfahren

Verbrauchsorientiertes Verfahren. Hierbei handelt es sich um eine terminbezogene Bestellauslösung, bei der innerhalb konstanter Zeitintervalle eine Bestellung vorgenommen wird, wobei die Bestellmenge entweder fix vorgegeben ist oder variiert. Nach Ablauf des festen Bestellintervalls wird in jedem Fall nachbestellt, sofern eine Lagerbewegung stattgefunden hat.

Anwendung

- wenn der Lieferrhythmus durch den Lieferanten vorgegeben ist.

- wenn der Fertigungsrhythmus des Unternehmens eine Bestellung fehlender Materialien nur zu bestimmten vorhergesagten Perioden zulässt.

Vergleich mit Bestellpunktverfahren

- Vorteilhaft gegenüber dem Bestellpunktverfahren ist, dass eher Sammelbestellungen für gleichartige Materialien gebildet werden können, für die unter Umständen bessere Konditionen erzielt werden können. Ein weiterer Vorteil liegt im geringeren Kontrollaufwand, da während des Bestellintervalls keine Vorratsprüfungen vorgenommen werden.

- Nachteilig ist, dass der Verbrauch in der Zeit zwischen zwei Überprüfungsterminen zusätzlich zum Verbrauch während der Wiederbeschaffungszeit zu überbrücken ist und der Lagerbestand erhöht werden muss.

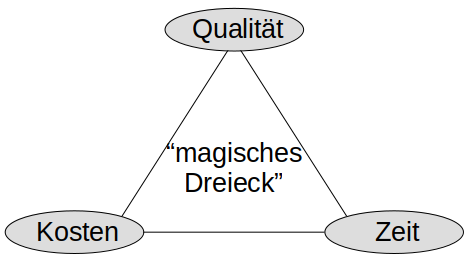

Projektmanagement - Magisches Dreieck und Methoden

Magisches Dreieck

- verdeutlicht, dass Kosten, Zeit und Qualität nicht unabhängig sind

- die drei Faktoren beeinflussen sich gegenseitig

- wesentlichen Faktoren für den Erfolg eines Projekts

Projektmethoden

| Konventionelle (sequenzielle) Methoden |

Agile (flexible) Methoden |

Entwicklungsmethode |

Entwicklungsphilosophie |

|

Wasserfallmodell V-Modell Rational Unified Process |

Scrum Agile Unified Process Extreme Programming |

Prototyping Testgetriebene Entwicklung Modellgetriebene Entwicklung |

Kanban |